ここ最近、クレジットカードのことを話すことが多かった鈴木です。

どんなことを話したかと言えば、クレジットカードは何枚持つのが適正か?ということなのです。

クレジットカードの適正枚数というのは人によって異なるので、一概には言えないのですが、目安としておすすめのクレジットカードの枚数を説明していきます。

あなたにとって最適なクレジットカードの枚数の参考になれば幸いです。

その前に他の人はどれぐらいのクレジットカードを持っているかお伝えします。

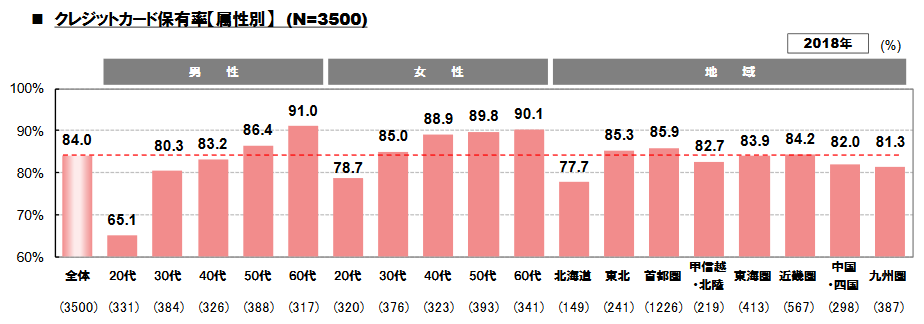

クレジットカードの平均保有率と保有枚数

クレジットカードの平均保有率は約84%。クレジットカードの平均保有枚数は3.2枚。年齢が高いほど保有している割合が増える

クレジットカード会社として有名なJCBが毎年クレジットカードに関する調査を行っているのはご存知でしょうか?

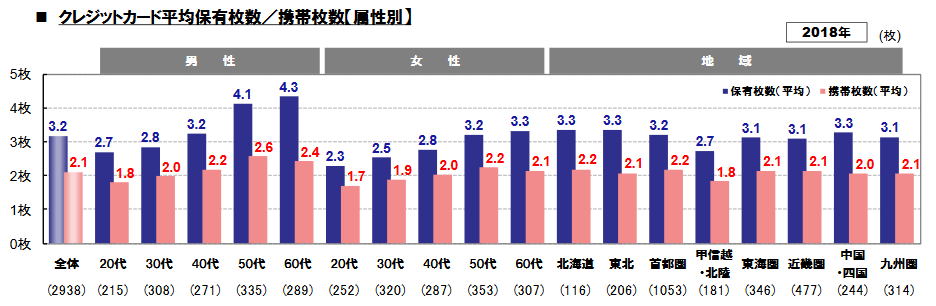

この調査によるとクレジットカードの保有率はここ数年84%くらいで推移し、平均保有枚数は3.2枚となっています。

JCBより(PDF)

クレジットカードの保有率は平均では84%ですが、年齢が高くになるにつれ、保有率が高くなる傾向にあります。地域により差もあります。

JCBより(PDF)

保有枚数は平均で3.2枚で携帯枚数(いつも持っている枚数)は2.1枚なので1枚は自宅等に置いてあることになります。

つまりクレジットカードは3枚持っているけど、普段持ち歩くのは2枚という人が多いということに。

クレジットカード 適正枚数・年収300~600万のサラリーマンの場合

僕は現在、個人事業主ですが、数年前まではサラリーマンでした。

その時のクレジットカードの保有枚数は3枚です。

これにはきちんとした理由があります。

クレジットカードの種類で言うとこの3枚です。

- ポイント高還元率のクレジットカード(メイン)

- 普段買物をよくするスーパーマーケットのクレジットカード

- 普段ガソリンをよく入れるところでお得になるクレジットカード

メインのクレジットカードはポイント高還元率を選ぶ

メインとして使うクレジットカードはポイント高還元率のクレジットカードを使っていました。

今は既に新規発行を行っていない「リクルートカードプラス」というポイント還元率2%という驚異の還元率を誇るクレジットカードは数年前までありました。

メインのクレジットカードでは、電気代・水道代(住んでいた場所によっては不可)・ガス代・電話代(固定電話・携帯電話)等、固定費は必ずこのクレジットカードで支払っていました。

今は既に無いクレジットカードですが「リクルートカード」というクレジットカードならポイント還元率1.2%と最近のクレジットカードの中ではかなり高還元率のクレジットカードとなっています。

一般的なクレジットカードのポイント還元率は0.5%、つまり1000円使うと5円分のポイントがつくということが多いのですが、ポイント還元率が1.2%になると1000円使えば12円分のポイントがつきます。

光熱費や通信費の毎月かかるものだと月に3万くらいは支払うことになり年間で36万円くらいにはなります。これは2人家族の場合で、1人暮らしでも24万円くらいにはなるでしょうし、3人家族なら40万円を超えてきます。

仮に光熱費や通信費で年間36万円を使っていると

- ポイント還元率0.5%のクレジットカード=1800円分のポイント

- ポイント還元率1.2%のクレジットカード=4320円分のポイント

となって年間で見ると大きな差となります。

2枚目のクレジットカードはスーパーマーケットかコンビニで選ぶ

2枚目のクレジットカードはスーパーマーケットもしくはコンビニでお得になるクレジットカードを使っていました。

サラリーマン時代、転勤族だったので、近くにあるスーパーがイオンならイオンカード、イトーヨーカドーならセブンカードプラス、西友ならウォルマートカードセゾンというよう住んでいる場所で変更していました。

スーパーマーケットのクレジットカードの場合、普段のポイント還元率は0.5%程度で高くは無いのですが、どのスーパーも月に数日間、そのスーパーマーケットが発行しているクレジットカードで買物をすれば5%OFFになる日があったり、ポイントが3倍~10倍になる日があるので、高還元率のクレジットカードよりも圧倒的にお得に買物が出来るスーパーマーケット発行のクレジットカードを持つようにしていました。

月に1万円以上は買物をしているので、年間で12万円以上使うのなら6000円分くらいはお得になる計算です。

3枚目のクレジットカードは交通費で考える

3枚目のクレジットカードは会社まで車で通勤することが多かったのでガソリン代が安くなるクレジットカードを選んでいました。

ガソリン1リットルあたり2円~3円ほど値引きになることが多いのでポイント還元率が1%を超えるクレジットカードよりもお得になることが多いからです。

途中で電車通勤になった時(JR東日本利用)は、VIEWカードに切り替えました。

VIEWカードならオートチャージでお得にポイントが貯まりますから(最大ポイント還元率1.5%)。

他にも定期券の購入でもポイントが貯まります。

JR以外の路線を使っている場合でも、その鉄道会社に関連したクレジットカードで無ければ定期券を購入した時にポイントが貯まらないということはよくあるので、定期券の購入でもポイントがたまるクレジットカードを使うのがお得です。

例えば愛知県なら名鉄を使う人なら、ミューカードという名鉄が出しているクレジットカードなら定期券の購入でもポイントが貯まります。

主婦なら家族カードで3枚を

夫婦2人なら、クレジットカードはそれぞれで申し込んで持つよるもどちらかの名義で家族カードを申し込むことで年会費を節約出来たり、ポイントを集約出来るのでポイントをためやすくなります。

なので、主婦の場合は個人で持つよりも家族カードを持つ方がお得です。

ただ、明細が一緒になるので明細を奥さんが管理している場合、変なところで使うとすぐにバレるという危険性もあります。

ほとんどのクレジットカードで家族カードは持てるので家族カードを持つことも検討してください。

学生はクレジットカードは1枚だけにしておく

学生でもクレジットカードは持つことが出来ます。なお高校生は学生ではなく生徒なので高校生は基本的にクレジットカードを持つことが出来ません。

で、大学生の内はクレジットカードは1枚のみにしておきましょう。

というのも知り合いでクレジットカードを多く持ちすぎて支払いが出来なくなってしまった学生を何人か見てしまったからです。

学生の内はまだお金に関する自制心が弱いため、クレジットカードがあるとついつい使いすぎてしまうため、クレジットカードを持ちすぎると危険です。

でも、1枚だけなら限度額はあっても50万円ですから、就職後に返済していくことも可能な金額です。

でもこれが100万200万になると、もう新卒の給料では返済していくのはかなり難しいことになります。

フリーランス・個人事業主ならカードは5枚

僕は2016年に会社をやめて、個人事業主となりました。

その時に2枚カードを新たに作りました。

上記の3枚に加えて、事業用でクレジットカードを使う場合に備えて、事業用のクレジットカードを。

そしてもう1つはステータスのためのクレジットカードです。

事業用は完全に事業の費用をクレジットカードで支払う時のためのもの。

ステータスとはゴールドカード等、年会費が安かったり無料だったりするクレジットカードとは異なる、年会費も1万円以上かかるクレジットカードです。

なぜステータスとなるクレジットカードが必要かと言えば、本当にくだらないのですが、個人事業主と言えども、一国一城の主と言えるので、接待等で支払う時に年会費無料のクレジットカードだと取引先に甘く見られることもあるため、それなりにステータスのあるクレジットカードを見せた方が良いことがあるからです。

他にも年会費無料のクレジットカードだといろいろなところで甘く見られることがまだまだ日本の場合あるので、ある程度のステータスを示せるアメックス等のゴールドカードは持っていた方が良いでしょう。

この2枚作ったクレジットカードは

- UC法人カード

- アメックスゴールドカード

です。

実は10枚以上クレジットカード持ってますけど

なお普段、全く使っていない、年に1~3回くらいしか使わないクレジットカードも含めると10枚以上はクレジットカード持ってます。

これは趣味の世界で作っていたものです。

今のメインカードはJCBゴールドカード

でも、今のメインカードはJCBのゴールドカードを使っています。

理由はシンプルで、ディズニーランドのクラブ33に行ける可能性があるからです。

JCBのゴールドカードを持っていてステップアップしていけばJCBの最高峰のクレジットカードである「JCB THE CLASS」を持てる可能性が出てきます。

JCB THE CLASSがあると抽選に当たるとディズニーランドのクラブ33に入れるようになります。

その目的のためだけに今はJCBのゴールドカードを使っています。

クレジットカードは適正に持とう

クレジットカード、何枚持つか悩んでいた方は何枚持つか、まとまったでしょうか?

ただあくまでもこれは1つの事例であり、人によってかなり変わります。

またライフスタイルによっても大きく変わります。

ただポイントとしては、年間で20万円以上、特定の場所やコト・モノがあるのならそのために1枚クレジットカードを作った方がお得になることが多くなります。

ポイント還元率が仮に0.5%としても年間で20万円使えば1000円分のポイントがたまるのでポイントを無駄にすることもまずありません。

年間で20万円以上、特定の場所やコト・モノがあるかで考えください。

コメント